住房担保贷款年利率1%的时代已近在眼前。预计贷款转贷需求将进一步增加。对于新贷款者来说,较浮动利率采用5年固定利率,之后转为浮动利率的混合型利率将更为有利。

据金融界18日透露,主要商业银行将从19日开始全面下调主贷利率,固定利率调整为年利率2.13%(以下称年利率),浮动利率调整为2.285%。

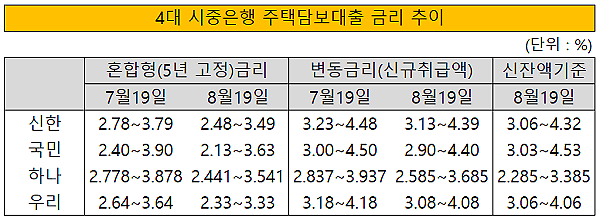

从各银行的固定利率来看,新韩银行为2.48~3.49%,国民2.13%~3.63%,韩亚银行为2.441~3.541%,友利银行为2.33%~3.33%。新发行额基准变动利率为:±3.13~4.39% △国民 2.90-4.40% △韩 2.585~3.685% △友利 3.08~4.08%,上月首次引入的新余额基准浮动利率为,新韩3.06~4.32%,国民3.03~4.53%,韩亚2.285~3.385%,友利3.06~4.06%。

【图片来源 网络】

随着住房担保贷款利率的继续下调,预计转贷需求将有所增加。3年以上没有中途还款手续费。 以新余额为准,如果转换成与Copix联动的商品,住宅担保认定比率(LTV),总负债本金偿还比率(DSR)等规定也可以适用到贷款当时的水平。

贷款的三年即使没有根据情况,换乘有利。例如,2017年7月在国民银行以年均3.8%的混合型利率贷出2亿韩元(到期30年,本金均等分期偿还条件),如果19日以年均2.8%的利率贷出,每月利息为93万韩元。

关键是中途偿还手续费,国民银行从贷款2年后开始制定0.46%(浮动型是0.40%)的手续费率。因此,若这样,流失的中途偿还手续费为88.4万韩元,相当于余款1.9224.5亿韩元的0.46%。节省的利息后,贷还将每月11万元,后8个月即有益。

不过市场专家一致认为,如果还有余力,转债最好在四季度之前观望。因为,随着第四季度基准利率有可能再次下调,利率有可能进一步下降。

大部分分析认为,如果计划接受新的住房担保贷款利率,混合型利率比变动利率更有利。因为在贷款时间上,混合型利率普遍高于浮动型利率,但混合型利率更低,出现了逆转现象。混合型住房担保贷款基准利率作用的银行债五年期利率持续走低,这种逆转现象短期内仍将持续。

银行界相关人士表示:“根据客户情况,换贷可能有利可图,因此不仅要考虑利率,还要综合考虑中途还款手续费、贷款限制、利率变动可能性等”,“如果是新贷款者,则选择混合型贷款比较有利”。

【图片提供 Gettyimagesbank】